Nowoczesny outsourcing księgowy w zarządzaniu procesowym organizacji

1. Przesłanki wykorzystania outsourcingu

W tym roku właśnie mija 100 lat od momentu, kiedy Henry Ford uruchomił taśmową linię montażową swoich samochodów. Niedługo potem został pionierem outsourcingu hołdując zasadzie, że nie ma sensu robić rzeczy, które ktoś inny wykona wydajniej, taniej i lepiej. Był to faktyczny początek myślenia o efektywnym wykorzystywaniu zasobów przedsiębiorstwa.

Outsourcing do Polski dotarł dopiero po transformacji ustrojowej, na początku lat 90-tych. Mimo, że na zachodzie Europy outsourcing dobrze się rozwinął i wkomponował w działalność firm, w naszym kraju traktowany był nieufnie. Było to wynikiem socjalistycznego modelu działania gospodarki, w którym zakład pracy musiał posiadać wszystkie niezbędne funkcje, w tym socjalne. Utrzymywanie budynków biurowych, hal produkcyjnych, stołówek, prowadzenie domów wczasowych, ochrona mienia realizowane były zasobami wewnętrznymi. Stopniowo najbardziej oczywiste funkcje jak ochrona i sprzątanie zlecano do obsługi podmiotom zewnętrznym, przynosząc proste oszczędności – faktycznie pierwszy, istotny powód szukania wykonawców zewnętrznych. Innym impulsem do korzystania z outsourcingu (wykorzystania dostawców zewnętrznych do realizacji zadań dotychczas realizowanych własnymi siłami) były wysokie koszty utrzymania personelu. Nie tylko te związane z bezpośrednimi kosztami pracy (outsourcer też zatrudni pracowników), ale głównie te, które związane były z systemami motywacyjnymi i świadczeniami socjalnymi dla pracowników. Poprawa niskiej wydajności pracy poprzez outsourcing, w tamtych latach, nie kojarzyła się jednak z optymalizacją procesów, a jedynie z poszukiwaniem oszczędności – zwłaszcza tam, gdzie zadania powierzane firmom zewnętrznym w powszechnej ocenie kierownictwa nie wpływały na podstawową działalność produkcyjną lub szerzej działalność firmy.

Pomimo takiego uproszczonego rozumienia outsourcingu z roku na rok funkcji i procesów outsourcowanych przybywało. Obecnie wg różnych ankiet i raportów w ręce wyspecjalizowanych firm przekazywane są oprócz wspomnianej powyżej ochrony, zapewnienia czystości i kateringu również logistyka (dystrybucja i transport), IT, płace i HR, administracja, zarządzanie nieruchomościami, księgowość, produkcja, sprzedaż.

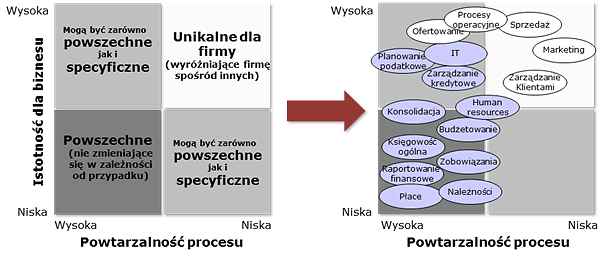

Decydując się na wybór obszarów działalności firmy do obsługi zewnętrznej należy zadać sobie pytanie, jak dany obszar jest kluczowy dla organizacji? Czy jest on elementem tworzenia przewagi konkurencyjnej, czy jest pospolity, realizowany przez konkurencję w podobny sposób. Przykład takiej analizy pokazano graficznie poniżej.

Na grafice powyżej, procesy powtarzalne (powszechne) to takie, których outsourcing jest możliwy i obsługa przez wyspecjalizowanego outsourcera niesie duży potencjał do osiągnięcia korzyści. Procesy unikalne i specyficzne to takie, które powinny być rozwijane i zachowane w firmie – jako te, które pomagają budować przewagę konkurencyjną.

Analizując przedstawiony schemat można postawić pytanie w inny sposób: jakie są kluczowe kompetencje firmy? Czy dana firma rozumie i potrafi ocenić, co faktycznie robi dobrze, a co nie? Te zadania, które realizowane są efektywniej (taniej, szybciej, lepiej) i przy założeniu, że nie są łatwe do powielenia przez konkurencję powinny być realizowane wewnątrz firmy. W przeciwnym wypadku są one dobrym wyborem do zlecenia outsourcerowi, który w ich realizacji się specjalizuje.

2. Integracja procesów outsourcera z organizacją

Podczas gdy w rozwiniętych gospodarkach outsourcing ma często znaczenie strategiczne, w Polsce myśli się o nim głównie w kontekście redukcji kosztów. Takie podejście do outsourcingu nie pozwala korzystać z wielu innych korzyści, jakie on daje. Outsourcing może być wykorzystany jako katalizator zmian w firmie i może umożliwiać głęboką restrukturyzację. Czasami jest ratunkiem w czasach kryzysu, czasami narzędziem do zdystansowania konkurencji i daje możliwość szybkiej adaptacji do zmieniającej się sytuacji rynkowej. Pozwala przebudować struktury organizacyjne przedsiębiorstwa i sposób funkcjonowania procesów w nim zachodzących. Kluczowe jest takie wdrożenie outsourcingu, żeby procesy (elementy procesów) wewnętrzne (pozostające w firmie) i zewnętrzne (realizowane przez outsourcera) były w możliwie dużym stopniu zintegrowane. Na wstępie wspomniałem o dokonaniach H. Forda i wykorzystaniu outsourcingu w przemyślenie motoryzacyjnym. W tej branży integracja zadań firmy i outsourcera może być tak dalece idąca, że od outsourcera wymaga się nie tylko wyprodukowania komponentów i dostarczenia na linię montażową (najlepiej w reżimie JIT), ale również wykonania samego montażu.

Jak widać na wcześniej przedstawionej grafice, „potencjał outsourcingowy” posiadają funkcje wsparcia takie, jak: księgowość i procesy pokrewne, HR, administracja (do tzw. back office można zaliczyć również bieżące wsparcie IT). Potwierdzeniem tego jest rynek usług BPO (ang. business process outsourcing). W powszechnym rozumieniu wystarczy dostawcy usług przekazać dokumenty, on je przetworzy i pocztą elektroniczną odeśle wyniki. Oczywiście, że obowiązek księgowy, czy szerzej urzędowy może zostać w ten sposób wypełniony. Jednak firma zlecająca nie będzie (poza brakiem Capex w systemie księgowym) miała z takiej współpracy wiele korzyści, „załatwi” jedynie doraźne potrzeby. A przecież outsourcerzy w sektorze BPO poświęcają wiele wysiłków na wypracowywanie innowacji w sposobie organizacji pracy i wykorzystaniu technologii informatycznych – wystarczy chcieć lub nie bać się z tej wiedzy i doświadczeń skorzystać. Wtedy jednak traci się część kontroli nad procesem (lub może inaczej, samodzielności w zarządzaniu procesem) w zamian otrzymując lepszą jakość i optymalizację działania pełnego procesu biznesowego (nie wyłącznie jego księgowego komponentu).

Czego zatem można spodziewać się od dobrego dostawcy usług księgowych? Odpowiedź jest wielowątkowa.

3. Narzędzia i najlepsze praktyki

Wiedza

Całkowicie zrozumiałe jest, że zewnętrznej firmie księgowej można powierzyć ewidencję faktur lub innych dokumentów, a nawet prowadzenie pełnej księgowości. Dużo trudniej sobie wyobrazić, że ta sama firma zewnętrzna sporządzi sprawozdanie finansowe, w tym skonsolidowane i giełdowe, rozliczy produkcję i wypełni wymogi akcyzowe. A do tego celu wymagana jest wiedza ogólnie powszechna (owszem wymagająca wysiłku do opanowania, ale nie innowacyjna). Dużo łatwiej taką wiedzę pozyskiwać i utrzymywać outsourcerowi niż samodzielnie.

Narzędzia

Do obsługi księgowości konieczny jest samodzielny system księgowy lub będący elementem pakietu ERP. W każdym z wariantów współpracy outsourcer powinien być gotów do pracy „na systemie” Klienta lub udostępnić swój. Jednak system księgowy, nawet w ramach pełnego pakietu ERP, nie porządkuje wszystkich zadań księgowych, zwłaszcza obiegu dokumentów. W nowoczesnej księgowości niezbędne jest stosowanie systemów typu „self-service” i „workflow”. Wciąż niewielu dostawców usług księgowych inwestuje we własne systemy i oferuje je w ramach swoich usług. Z punktu widzenia Klientów outsourcingu, łatwiej zdecydować się na „wynajem” systemu od outsourcera niż na zakup dodatkowego oprogramowania z własnego budżetu inwestycyjnego. Systemy te (jak większość specjalistycznych systemów informatycznych) są dość kosztowne, znacznie zwiększają jednostkowe koszty obsługi księgowej. W firmie outsourcingowej natomiast, rozkładają się one na wiele podmiotów, co uatrakcyjnia ich cenę i skłania potencjalnych Klientów do zwrócenia się do wyspecjalizowanych usługodawców posiadających i oferujących (najlepiej w modelu SaaS, ang. Software as a Service) odpowiednie rozwiązania.

Oprogramowania typu self-service i workflow usamodzielniają pracowników w zdobywaniu odpowiedzi na pytania, które zwykle kierują do pracowników księgowości i płac oraz radykalnie zmieniają proces zbierania danych. Podstawowe korzyści z takich systemów, to eliminacja dokumentów papierowych, zbieranie danych w formie zindeksowanej umożliwiającej integrację z innymi systemami, a co za tym idzie pojedyncze wprowadzanie danych. Najlepsze systemy worklfow, zaprojektowane celowo do usprawniania procesów księgowych, powinny posiadać również inne zastosowania. Może to być w szczególności wsparcie automatyzacji funkcji kontrolnych, które zwykle „ręcznie” realizowane są przez księgowość. O przykładach piszemy więcej w części Najlepsze praktyki, bowiem zarówno system „self-service”, jak i „workflow” znacząco wpływają na wprowadzanie najlepszych praktyk organizacyjnych i procesowych.

Najlepsze praktyki

System self-service w obszarze HR może być wykorzystany, np. do elektronicznego składania i akceptacji wniosków urlopowych oraz publikacji danych dla pracowników (np. paski płacowe) bez angażowania pracowników działu HR.

System worklfow może pełnić lub usprawniać następujące funkcje (nie jest to wyczerpująca lista, a jedynie przykłady zastosowań):

- W obszarze zakupów pozwala na wprowadzenie fundamentalnie nowego obiegu faktur. Tradycyjnie zakłada się, że faktura przekazywana jest z rąk do rąk i po przystawieniu pieczątek, zebraniu podpisów i opisów trafia do księgowości, która i tak zwykle ma szereg pytań. Workflow pozwala „zatrzymać” faktury w kancelarii, gdzie po zeskanowaniu i wprowadzeniu (często po procesie rozpoznania treści OCR) do systemu workflow trafią do segregatorów. Reszta procesu odbywa się elektronicznie. Oczywiście wymuszane jest takie wprowadzanie danych przez wszystkich użytkowników procesu, że kompletna i gotowa faktura trafia do księgowości, bez konieczności jej ponownego wprowadzania.

- System workflow powinien umożliwiać prowadzenie katalogu umów, które jako załączniki, są powiązane z fakturami. Wtedy zarówno pracownicy księgowości, jak i zatwierdzający zakup merytorycznie mają „pod ręką” (do celu prawidłowej ewidencji księgowej lub odbioru) konieczną dokumentację.

- Nie mniej istotne jest kontrolowanie rachunków bankowych dostawcy, które mogą się różnić między kartoteką dostawcy w systemie FK, zamówieniem zakupu, umową i fakturą. Łatwo sobie wyobrazić, jak trudno odzyskać pieniądze, po zapłaceniu na nieodpowiedni rachunek. Natomiast workflow porównując dane o rachunku bakowym z faktury z danymi z kartoteki dostawców utrzymywanej w systemie FK może zapobiec tego rodzaju problemom, kierując (w przypadku różnych rachunków lub innych reguł) zadanie do osoby odpowiedzialnej za potwierdzenie faktycznego (uzgodnionego między stronami np. w umowie) rachunku.

- W czasach kryzysu ważne jest również „pilnowanie” ustalonych z dostawcą warunków płatności – system workflow może sprawdzać, czy osoby odpowiedzialne za potwierdzenie właściwych wartości warunków płatności znalazły się na ścieżce akceptacji i kierować do nich zadanie, jeśli tak nie było.

- Workflow może również znacząco usprawnić proces refakturowania kosztów, w przypadku zakupów zbiorczych (np. w grupach kapitałach lub konsorcjach). Zatwierdzając fakturę merytorycznie, akceptujący można równocześnie wskazać jaka część kwoty i na jakiego odbiorcę powinna zostać refakturowana. Podanie kwoty i reguł obiegu wystarczy, aby system skierował zadanie do osoby odpowiedzialnej za wystawiania faktur lub wygenerował fakturę automatycznie.

W każdym z przykładów powyżej chodzi o „uregulowane” (zgodnie z procesami i ścieżkami obiegu) kierowanie właściwych zadań do właściwych osób, bez konieczności przekazywania dokumentów papierowych i komunikacji bezpośredniej, czy telefonicznej. Ponadto każde działanie jest solidnie udokumentowane i pozwala odtworzyć ciąg zdarzeń i decyzji oraz śledzić status dokumentu na każdym z etapów jego opisywania i akceptacji.

Ponadto, skala działania outsourcera (wielu Klientów, dziesiątki tysięcy dokumentów) wsparta narzędziami informatycznymi pozwala na innowacyjne i efektywne zorganizowanie pracy, czyli wprowadzenie tzw. organizacji procesowej. Organizacja procesowa pozwala koncertować wiedzę i zasoby na dedykowanych zadaniach w wyspecjalizowanych zespołach (w tym podatkowych, sprawozdawczych czy kontroli wewnętrznej), dzięki czemu zmniejszany jest koszt jednostkowy przetworzenia transakcji biznesowej.

Wszystko z korzyścią dla Klienta.

Szymon Churski

Partner Zarządzający w MDDP Outsourcing w Warszawie