W jaki sposób ujawniać zdarzenia po dacie bilansu?

Skutki istotnych informacji o zdarzeniach dotyczących zatwierdzonego już sprawozdania finansowego, ujmuje się w księgach roku, w którym je otrzymano.

Zgodnie z ustawą o rachunkowości kierownik jednostki powinien zapewnić sporządzenie rocznego sprawozdania finansowego nie później niż w ciągu trzech miesięcy od dnia bilansowego i przedstawić je właściwym organom określonym w przepisach prawa oraz umową lub statutem danej jednostki. Dla jednostek, których rok obrotowy pokrywa się z rokiem kalendarzowym, okres trzech miesięcy od daty zakończenia poprzedniego roku obrotowego mija 31 marca.

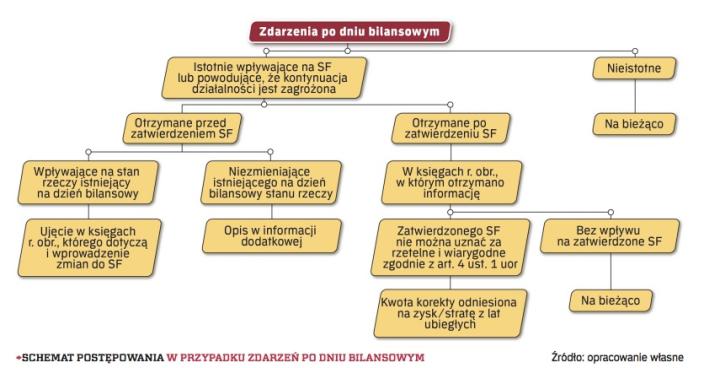

Nie oznacza to jednak, że wszystkie zdarzenia, które miały miejsce po dniu bilansowym (31 grudnia) nie są brane pod uwagę przy sporządzaniu sprawozdania finansowego za poprzedni rok obrotowy. Każde z takich zdarzeń należy przeanalizować i ocenić, czy ma istotny wpływ na sprawozdanie finansowe minionego roku obrotowego oraz założenie kontynuowania działalności przez jednostkę w dającej się przewidzieć przyszłości (w praktyce – w ciągu 12 kolejnych miesięcy od dnia bilansowego).

Ustawa o rachunkowości w art. 54 określa dokładnie, jak należy postąpić w sytuacji, gdy mamy do czynienia z tzw. zdarzeniami po dacie bilansu.

W pierwszej kolejności należy ustalić, czy informacje, które firma otrzymała po dniu bilansowym, istotnie wpływają na sporządzane sprawozdanie finansowe albo powodują, że przyjęte założenie kontynuowania działalności w dającej się przewidzieć przyszłości nie jest zasadne. Analizując wpływ danego zdarzenia trzeba wziąć pod uwagę art. 4 ust. 1 ustawy o rachunkowości, który podkreśla m.in., że sprawozdanie finansowe powinno rzetelnie i jasno przedstawiać sytuację majątkową i finansową jednostki oraz osiągnięty wynik finansowy.

Następny etap – po stwierdzeniu, czy dane zdarzenie po dacie bilansu jest istotne – to określenie momentu, w którym jednostka informację otrzymała.

- Jeżeli jednostka otrzymała informację po sporządzeniu rocznego sprawozdania finansowego, ale jeszcze przed jego zatwierdzeniem, to powinna dokonać właściwych zapisów w księgach rachunkowych roku obrotowego, którego sprawozdanie finansowe dotyczy oraz odpowiednio je zmienić. Należy również powiadomić biegłego rewidenta, który sprawozdanie to bada lub zbadał. Jeżeli zdarzenia, które nastąpiły po dniu bilansowym, nie powodują zmiany stanu istniejącego na dzień bilansowy, to odpowiednie wyjaśnienia zamieszcza się w informacji dodatkowej.

- Skutki istotnych informacji o zdarzeniach, które dotyczą zatwierdzonego już sprawozdania finansowego, ujmuje się w księgach rachunkowych roku obrotowego, w którym informacje takie otrzymano. Jednak w sytuacji, gdy takie informacje okażą się na tyle znaczące, że zatwierdzonego sprawozdania finansowego nie można uznać za dokument, który rzetelnie i jasno przestawia sytuację majątkową i finansową oraz wynik finansowy za rok objęty sprawozdaniem, wtedy kwotę korekty, wprowadzoną w księgach bieżącego roku obrotowego, odnosi się na kapitał (fundusz) własny i wykazuje w pozycji A.VII pasywów bilansu, tj. „Zysk (strata) z lat ubiegłych”.

Przykład

W lutym 2013 roku Gamma sp. z o.o. otrzymała fakturę VAT za zakupiony w roku poprzednim towar na kwotę 100 000 zł. Sprawozdanie finansowe za rok 2012 zostało już sporządzone, a wartość towarów wykazanych w pozycji B.I.4 aktywów bilansu to 150 000 zł. Nie zwołano jeszcze zgromadzenia wspólników w celu zatwierdzenia sprawozdania.

Postępowanie Gamma sp. z o.o.:

- ustalono, że wartość towarów na otrzymanej fakturze VAT jest znacząca w porównaniu do dotychczas prezentowanej kwoty zapasów;

- fakturę VAT ujęto w księgach roku 2012 i dokonano odpowiednich zmian w sporządzonym za ten rok sprawozdaniu finansowym.

Przykład

W marcu 2013 roku Beta sp. z o.o. otrzymała informację, że Alfa sp. z o.o., która jest głównym odbiorcą jej towarów, została objęta postępowaniem upadłościowym. Transakcje z Alfa sp. z o.o. stanowią 95 proc. przychodów osiągniętych przez Beta w 2012 r.

Postępowanie Beta Sp. z o.o.:

- ustalono, że upadłość Alfa sp. z o.o. jest efektem zdarzeń, które miały miejsce jeszcze przed dniem bilansowym;

- wszystkie należności od Alfa sp. z o.o. prezentowane w bilansie na dzień 31 grudnia 2012 roku objęto odpisem aktualizującym w wysokości 100 proc. ich wartości i dokonano odpowiednich zmian w sprawozdaniu finansowym;

- zarząd uznał ponadto, że wszystkie prognozy finansowe, dotyczące funkcjonowania spółki w 2013 roku zakładały, że Alfa sp. z o.o. będzie dalej głównym odbiorcą, a znalezienie nowych odbiorców w związku z kryzysem na rynkach lokalnym i rynku międzynarodowym będzie bardzo trudne. Zatem przyjęte przez Beta sp. z o.o. założenie kontynuacji działalności nie jest zasadne;

- dokonano dodatkowych zapisów w księgach roku 2012, wyceniając składniki majątku spółki zgodnie z art. 29 ustawy o rachunkowości i wprowadzono do sprawozdania finansowego odpowiednie zmiany dotyczące braku założenia kontynuacji działalności.

Przykład

W marcu 2013 roku Delta sp. z o.o. otrzymała informację, że jej właściciel, posiadający 100 proc. udziałów, sprzedał je innej jednostce. Sprawozdanie finansowe za rok 2012 zostało już sporządzone, ale nie zwołano jeszcze zgromadzenia wspólników celem jego zatwierdzenia.

Postępowanie Delta sp. z o.o.:

- ustalono, że nowy właściciel nie zamierza zmieniać profilu działalności spółki ani jej likwidować;

- dodatkowo, nowy właściciel zamierza dokapitalizować Delta sp. z o.o. i podjąć działania mające na celu zwiększenie konkurencyjności jej towarów;

- wprowadzono zmiany w informacji dodatkowej do sprawozdania finansowego (nota „Zdarzenie po dniu bilansowym”).

Przykład

W lipcu 2013 roku Sigma sp. z o.o. ustaliła, że kredyt inwestycyjny zaciągnięty na kwotę 1 000 000 CHF nie był wyceniany od momentu jego zaciągnięcia, tj. od 2008 r.

Postępowanie Sigma sp. z o.o.:

- uznano, że brak wyceny kredytu przy znaczących zmianach kursu CHF od momentu zaciągnięcia powoduje, że sprawozdania finansowe za poprzednie lata nie prezentują rzetelnie i jasno sytuacji majątkowej i finansowej oraz wyniku finansowego spółki;

- ustalono, że kwota ujemnych różnic kursowych z tytułu wyceny kredytu na poprzedni dzień bilansowy, tj. 31 grudnia 2012 roku to 1 200 000 zł;

- dokonano odpowiednich zapisów w księgach bieżącego roku obrotowego, odnosząc 1 200 000 zł na wynik finansowy lat ubiegłych.

Magdalena Kraszewska-Szuba

Ekspert w MDDP Outsourcing w Warszawie