Środki trwałe też trzeba uwzględnić w kalkulacji

Różnice przejściowe powstaną, jeśli firma stosuje inne stawki amortyzacyjne bilansowe, a inne dla rozliczania CIT. Taki sam skutek będą miały odpisy z tytułu trwałej utraty wartości.

Za wartość podatkową środków trwałych uważa się kwotę, która w przyszłości spowoduje zmniejszenie podstawy opodatkowania, w związku z osiągnięciem z nich korzyści ekonomicznych. Uzyskanie tych korzyści może nastąpić w sposób pośredni lub bezpośredni.

Podstawowymi przyczynami powstawania różnic przejściowych pomiędzy wartością bilansową a podatkową środków trwałych są:

- odmienne zasady amortyzacji bilansowej i podatkowej środków trwałych,

- odmienne zasady ustalenia wartości początkowej środków trwałych,

- dokonywanie odpisów z tytułu trwałej utraty wartości.

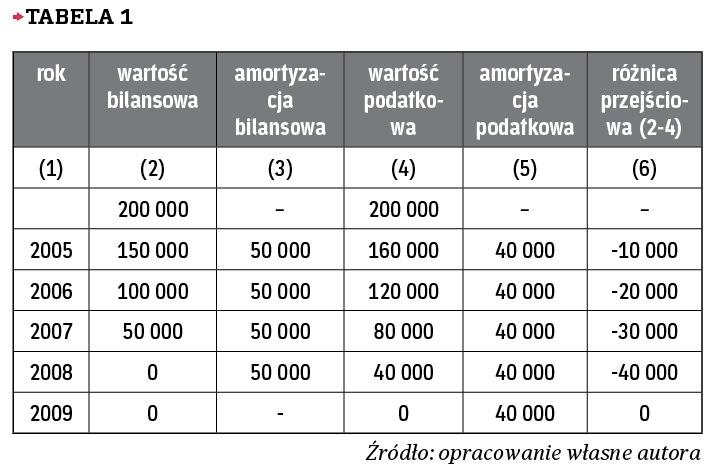

Przykład

Ustalenie wartości bilansowej i podatkowej środków trwałych

1 stycznia 2005 r. przyjęto do ewidencji księgowej środek trwały w wartości początkowej (cena nabycia) 200 000 zł. Okres ekonomicznej użyteczności środka trwałego określono na cztery lata.

Stawka amortyzacji na potrzeby bilansowe wynosi 25 proc. Środek trwały zgodnie z prawem podatkowym amortyzowany jest stawką liniową w wysokości 20 proc. rocznie przez okres pięciu lat. W obu przypadkach przyjętą metodą amortyzacji jest metoda liniowa.

Wartość bilansowa środka trwałego w każdym roku (poza 2009) jest niższa od jego wartości podatkowej (tabela 1).

Różnica między niższą wartością bilansową a wyższą wartością podatkową stanowi ujemną różnicę przejściową. Wycena składnika aktywów w kwocie niższej od wartości podatkowej oznacza zatem oczekiwanie zmniejszenia w przyszłości podstawy opodatkowania, wskutek zdarzeń przeszłych. W tej sytuacji podatek liczony od zysku brutto będzie wyższy niż bieżące zobowiązanie podatkowe w momencie realizacji korzyści z aktywów. Odwrócenie różnicy przejściowej nastąpiło w roku 2009 (odwróceniu ulegnie różnica w kwocie 40 000 zł).

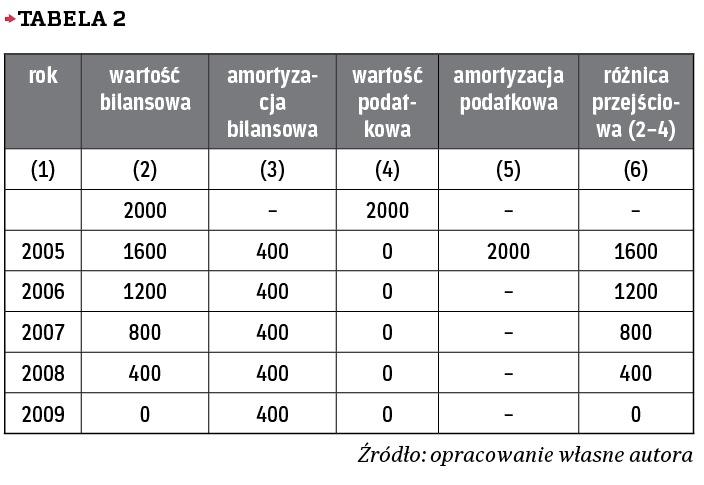

Przykład

Środek trwały umorzony jednorazowo

Środek trwały o wartości początkowej 2000 zł bilansowo amortyzowany jest liniowo stawką 20 proc. rocznie. Na potrzeby podatkowe został zakwalifikowany jako środek trwały o niskiej wartości (do 3500 zł) i został zamortyzowany jednorazowo w miesiącu następującym po przyjęciu go do ewidencji. Różnice przejściowe zestawiono w tabeli 2.

Wartość bilansowa środka trwałego jest w każdym roku wyższa od jego wartości podatkowej. Powstaje różnica przejściowa dodatnia. Zwiększenie podstawy opodatkowania nastąpi w związku z realizacją w sposób pośredni lub bezpośredni korzyści ekonomicznych z aktywu.

Przykład

Odpis z tytułu trwałej utraty wartości

Na dzień 1 stycznia 2012 r. dokonano odpisu z tytułu trwałej utraty wartości środka trwałego w wysokości 15 000 zł. Wartość początkowa środka trwałego to 100 000 zł, a jego dotychczasowe umorzenie to 30 000 zł. Środek trwały na potrzeby bilansowe i podatkowe amortyzowany jest przy użyciu tej samej stawki i metody.

wartość bilansowa

55 000

wartość podatkowa

70 000

różnica przejściowa

– 15 000

Prawo podatkowe nie uznaje za koszt uzyskania przychodów odpisów z tytułu trwałej utraty wartości środków trwałych. Wartość bilansowa środka trwałego jest niższa od jego wartości podatkowej. Powstaje różnica przejściowa ujemna w wysokości 15 000 zł.

Marcin Jeremicz

Ekspert w biurze rachunkowym MDDP Outsourcing w Warszawie