Za co ksiegowy może trafić do więzienia?

Grzywna lub kara pozbawienia wolności grozi między innymi za nieprowadzenie ewidencji, prowadzenie ich wbrew przepisom lub podawanie nierzetelnych danych.

Na księgowym jako osobie prowadzącej księgi rachunkowe jednostki spoczywa duża odpowiedzialność. Podstawowym obowiązkiem księgowego jest prowadzenie ksiąg rachunkowych w sposób zgodny z ustawą o rachunkowości. Księgi powinny być prowadzone rzetelnie, bezbłędnie, sprawdzalnie i na bieżąco, ponieważ na ich podstawie sporządza się sprawozdania finansowe, deklaracje podatkowe, sprawozdania do GUS, NBP i innych instytucji.

Niewątpliwie prowadzenie rachunkowości każdej spółki jest trudnym zadaniem, a konsekwencje ewentualnych błędów popełnionych przez księgowych mogą być bardzo poważne.

Jeśli księgowy popełni błąd z winy umyślnej, to może ponieść odpowiedzialność przewidzianą w kodeksie karnym skarbowym. O winie umyślnej można mówić wtedy, gdy sprawca miał zamiar popełnić czyn zabroniony i godził się na to. Jeśli księgowemu udowodni się, że jego działanie było celowe, zamierzone, świadome, z zamiarem oszukania, to grozi mu kara.

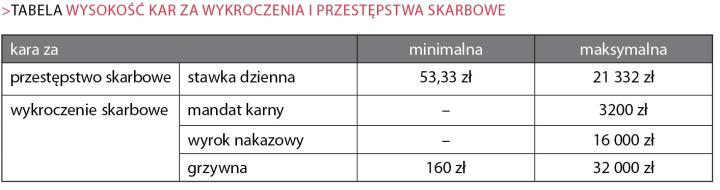

Kodeks karny skarbowy przewiduje różny katalog kar w zależności od tego, czy mamy do czynienia z przestępstwem skarbowym czy też wykroczeniem skarbowym.

Jak klasyfikować przestępstwa skarbowe?

Przestępstwem skarbowym jest czyn zabroniony przez kodeks pod groźbą kary grzywny w stawkach dziennych, kary ograniczenia wolności lub kary pozbawienia wolności. Natomiast wykroczenie skarbowe to czyn zabroniony przez kodeks pod groźbą kary grzywny określonej kwotowo, jeżeli kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej albo wartość przedmiotu czynu nie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia w czasie jego popełnienia. W 2013 r. granicą tą jest kwota 8000 zł.

W przypadku przestępstw skarbowych ustawodawca w każdym przypadku wskazuje ich rodzaj i granice, co wiąże się ze zróżnicowaniem stopnia społecznej szkodliwości poszczególnych przestępstw. Możliwa jest tu do zastosowania kara grzywny w stawkach dziennych, ograniczenia wolności lub pozbawienia wolności. Karalność przestępstwa skarbowego ustaje, jeżeli od czasu jego popełnienia upłynęło:

- 5 lat – gdy czyn stanowi przestępstwo skarbowe zagrożone karą grzywny, karą ograniczenia wolności lub karą pozbawienia wolności nieprzekraczającą trzech lat;

- 10 lat – gdy czyn stanowi przestępstwo skarbowe zagrożone karą pozbawienia wolności przekraczającą trzy lata.

Natomiast w przypadku wykroczeń skarbowych stosowana jest kara grzywny. Jej wysokość wynosi od jednej dziesiątej do dwudziestokrotnej wysokości minimalnego wynagrodzenia, chyba że kodeks stanowi inaczej. Karalność wykroczenia skarbowego ustaje, jeżeli od czasu jego popełnienia upłynął rok.

Nieznajomość prawa nie usprawiedliwia

Osoba, która była nieświadoma popełnienia czynu karalnego czy też bezpodstawnie przypuszczała, że zachodzą okoliczności wyłączające bezprawność czynu, nie popełnia przestępstwa skarbowego lub wykroczenia skarbowego. Nieznajomość przepisów nie wyłącza jednak odpowiedzialności karnej. W przypadku tak ważnych stanowisk jak główny księgowy czy dyrektor finansowy może być traktowana na równi z działaniem umyślnym.

Nie tylko z kodeksu

Nie tylko kodeks karny skarbowy dopuszcza ukaranie księgowego pozbawieniem wolności. Ustawa o rachunkowości w art. 77 wskazuje, że kto wbrew przepisom ustawy dopuszcza do:

- nieprowadzenia ksiąg rachunkowych, prowadzenia ich wbrew przepisom ustawy lub podawania nierzetelnych danych;

- niesporządzania sprawozdania finansowego, sporządzania go niezgodnie z przepisami ustawy lub zawarcia w tym sprawozdaniu nierzetelnych danych podlega grzywnie lub karze pozbawienia wolności do lat dwóch albo obu tym karom łącznie.

Kary te dotyczą osób, które przyjęły odpowiedzialność za rachunkowość jednostki.

Należy podkreślić, że pełną odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości ponosi zawsze kierownik jednostki. Ta odpowiedzialność może być powierzona częściowo innej osobie np. głównemu księgowemu. Przyjęcie takiej odpowiedzialności przez inną osobę powinno być sporządzone w formie pisemnej. Wskazuje na to wprost art. 4 ust. 5 ustawy o rachunkowości.

Warto zaznaczyć, że takie powierzenie odpowiedzialności za rachunkowość innej osobie w żaden sposób nie zwalnia kierownika jednostki od odpowiedzialności za rachunkowość z tytułu nadzoru.

Czy także po ustaniu zatrudnienia

Jeśli główny księgowy formalnie przyjmie obowiązki związane z prowadzeniem ksiąg rachunkowych firmy, to ponosi odpowiedzialność za rachunkowość w tym okresie, w którym pełnił swoje obowiązki.

Pracodawca, który doznał szkody na skutek nieprawidłowego i zawinionego działania pracownika (byłego pracownika), i który udowodni taką szkodę, może mieć roszczenia wobec pracownika o naprawienie szkody.

Artykuł 114 kodeksu pracy wprost wskazuje, że pracownik, który wskutek niewykonania lub nienależytego wykonania obowiązków pracowniczych ze swej winy wyrządził pracodawcy szkodę, ponosi odpowiedzialność materialną. Odpowiedzialność obejmuje rzeczywistą stratę i tylko za normalne następstwa działania lub zaniechania, z którego wynikła szkoda. Odszkodowanie ustala się w wysokości wyrządzonej szkody, jednak nie może ono przewyższać kwoty trzymiesięcznego wynagrodzenia przysługującego pracownikowi w dniu wyrządzenia szkody.

Roszczenia pracodawcy o naprawienie szkody wyrządzonej przez pracownika wskutek niewykonania lub nienależytego wykonania obowiązków pracowniczych ulegają przedawnieniu z upływem roku od dnia, w którym pracodawca dowiedział się o wyrządzeniu przez pracownika szkody, nie później jednak niż z upływem trzech lat od jej wyrządzenia (art. 291 kodeksu pracy).

Istotną okolicznością jest to, czy księgowy umyślnie wyrządził szkodę. Pracownik (były pracownik), który umyślnie wyrządził szkodę pracodawcy, odpowiada na zasadach określonych w kodeksie cywilnym. Za umyślne wyrządzenie szkody księgowy odpowiada do pełnej wysokości szkody. Na pracodawcy spoczywa obowiązek udowodnienia winy byłego księgowego oraz wykazania wysokości powstałej szkody. Termin przedawnienia w takiej sytuacji wynosi trzy lata od momentu, kiedy pracodawca dowiedział się o wyrządzeniu szkody, ale nie więcej niż dziesięć lat od momentu jej wyrządzenia.

Pracownik, a także były pracownik, nie ponosi odpowiedzialności za szkodę w takim zakresie, w jakim pracodawca bądź inne osoby przyczyniły się do jej powstania albo zwiększenia. Pracownik nie ponosi ryzyka związanego z działalnością pracodawcy, a w szczególności nie odpowiada za szkodę wynikłą w związku z działaniem w granicach dopuszczalnego ryzyka.

Agnieszka Bojar

Ekspert w biurze rachunkowym MDDP Outsourcing w Warszawie