PPK - dyspozycje pracownika składane pracodawcy

W PPK można odnaleźć wiele elementów znanych z koncepcji OFE i PPE.

Rozszerzono w nich znacząco możliwości pracowników: decydowania o samym uczestnictwie (wielokrotne i dowolne rezygnowanie i ponowne przystępowanie do programu), dokonywania dodatkowych wpłat (również z pełną dowolnością dotyczącą liczby zmian), czy zarządzania samymi środkami (samodzielne decydowanie o relokacji środków między funduszami zdefiniowanej daty).

Ta rozbudowana elastyczność dysponowania i zarządzania środkami miała prawdopodobnie również na celu uwiarygodnienie prywatności środków, a tym samym zachętę do nierezygnowania z uczestnictwa w programie. Z punktu widzenia pracodawcy ważne jest, że część z tych możliwości, ta głównie wpływająca na naliczanie składek (wyjątkiem są zwroty transferowe), musi odbywać się za pośrednictwem pracodawcy. Pozostałe dyspozycje uczestnik składa poprzez kanały komunikacyjne udostępniane przez instytucję finansową.

Składanie deklaracji i wniosków PPK

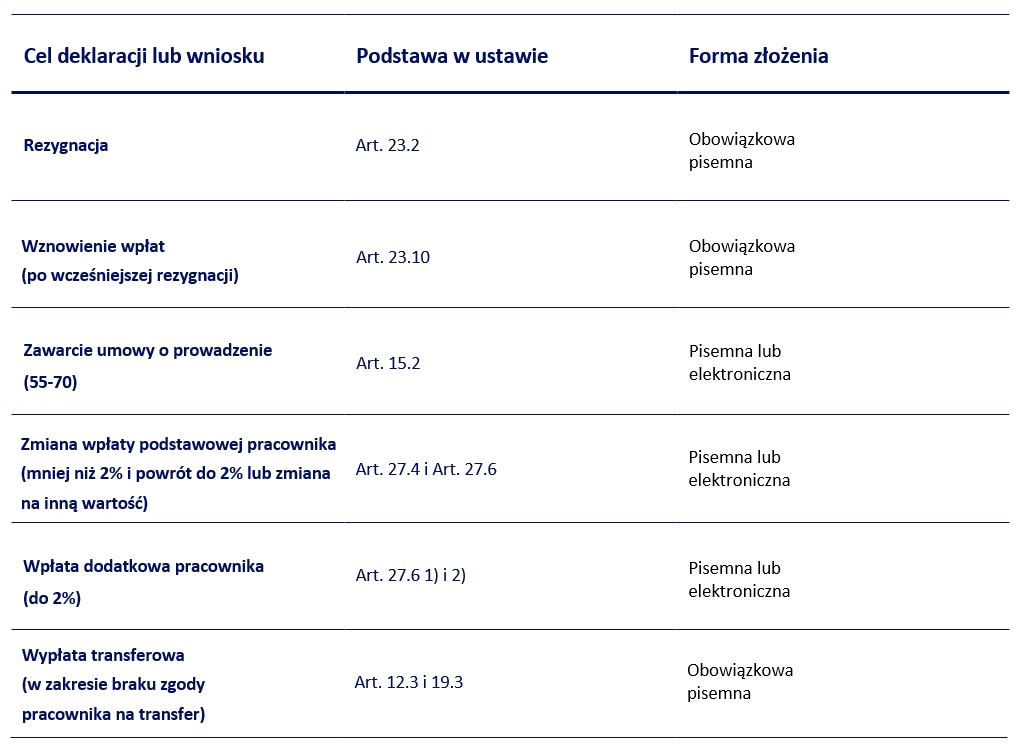

Składanie dyspozycji ma również swój aspekt formalny. Otóż ustawa wymaga, aby część deklaracji (wniosków) była składana obowiązkowo w formie pisemnej tzn. z podpisem ręcznym jako formą uwierzytelnienia, inne zaś mogą być złożone elektronicznie. Innymi słowy, w przypadkach, w których nie jest to literalnie wymagane składanie deklaracji czy wniosków nie wymaga formy pisemnej.

Ostatecznie to pracodawca samodzielnie lub wraz z instytucją finansową (w ramach negocjacji) ustalają formę składania dokumentów na linii uczestnik – pracodawca – instytucja finansowa. Dokonane ustalenia mogą być usankcjonowane w umowie o zarządzanie. Warto zwrócić uwagę na to, żeby preferencje pracodawcy przynajmniej były przedstawione instytucji finansowej, a w najlepszym przypadku odzwierciedlone w umowie.

Przykładowe dyspozycje składane przez uczestników PPK bezpośrednio w instytucji finansowej to m.in.:

- zmiana danych,

- wskazanie lub zmiana osób uprawnionych,

- zmiany alokacji składki między subfunduszami,

- dyspozycji finansowych (np. wypłata, zwrot).

Decydując o możliwych formach składania deklaracji, pracodawca powinien mieć na uwadze konieczność archiwizacji takich dokumentów i to, że to on jest odpowiedzialny za dowiedzenie, że taki dokument został/nie został złożony.

W przypadku dokumentów podpisanych elektronicznie konieczne jest przygotowanie miejsca w przestrzeni dyskowej lub aplikacyjnej na przechowywanie tych dokumentów oraz procedury weryfikacji, czy otrzymano dokument podpisany elektronicznie ważnym podpisem.