Usprawnianie procesów w obszarze administracyjnym poprzez zastosowanie e-faktur w firmie.

Wraz z początkiem 2013 roku i wejściem w życie nowej podstawy prawnej, regulującej zmiany dotyczące stosowania e-faktur, zasad ich przechowywania oraz trybu udostępniania organowi podatkowemu lub organowi kontroli skarbowej polskie firmy otrzymały dużą szansę na wdrażanie usprawnień.

Jednak czy każdy przedsiębiorca w Polsce potrafi to wykorzystać i dąży do pracy na zdigitalizowanych danych i stopniowo odchodzi od papierowych wersji dokumentów? Wspomniane rozporządzenie kontynuuje stopniową zmianę podejścia polskich podatników do e-faktur. Zliberalizowane zasady pozwoliły polskim przedsiębiorcom na zmiany, jakie u naszych zachodnich sąsiadów miały miejsce już dużo wcześniej. Jednak nie wszyscy w Polsce jeszcze korzystają z tych zmian, a niniejszy artykuł ma na celu przybliżenie korzyści, jakie wynikają z przejścia na elektroniczny obieg dokumentacji.

Elektroniczne faktury – nowoczesna księgowość dla firm

Rozporządzenie zliberalizowało znacznie kwestię wystawiania i przesyłania faktur. „Obecnie faktura może być przesyłana w dowolnej formie elektronicznej np. e-mailem, faksem i np. w formacie PDF. itp. Powinien być jednak spełniony warunek zapewnienia autentyczności jej pochodzenia, integralności treści i czytelności dokumentu.”

Zapewnienie tych kwestii leży po stronie podatnika, który powinien zapewnić to za pomocą dowolnych kontroli biznesowych oraz w sposób umożliwiający przeprowadzenie audytu obiegu faktury od dostawcy do odbiorcy towarów czy usług. Rok 2014 wprowadził także nową, oficjalną definicją faktury elektronicznej. Zgodnie z nowododanym przepisem ustawy o podatku od towarów i usług art. 2 pkt. 32 podaje się następującą definicję: „przez fakturę elektroniczną rozumie się fakturę w formie elektronicznej, wystawioną i otrzymaną w dowolnym formacie elektronicznym”.

Najbardziej popularnym formatem wśród kontrahentów stał się PDF.

Jak zmienia się procentowy udział faktur elektronicznych w Polsce w obiegu z kontrahentami?

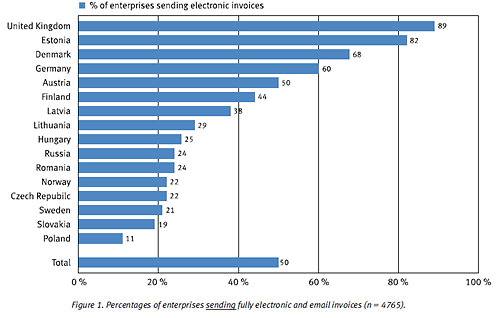

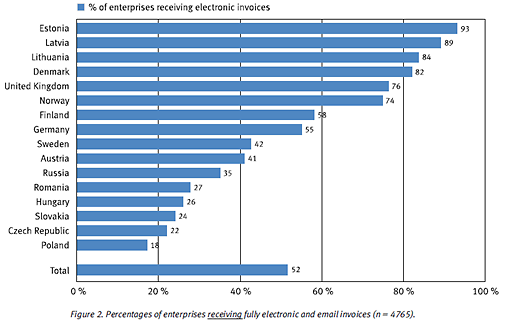

Sięgając wstecz jeszcze w 2010 roku (co obrazują zamieszczone wyniki badań Itella Information) faktury elektroniczne w Polsce nie cieszyły się dużym zainteresowaniem wśród przedsiębiorców. Mogło to wynikać z niekorzystnych przepisów prawnych w tym zakresie i dystansu, z jakim podchodzono do zmian tego typu.

Rok 2011 zaowocował pierwszymi zmianami, wtedy w dniu 1 stycznia 2011 zostało opublikowane i zaczęło obowiązywać Rozporządzenie Ministra Finansów z dnia 17 grudnia 2010 roku w sprawie przesyłania faktur w formie elektronicznej, zasad ich przechowywania oraz trybu udostępniania organowi podatkowemu lub organowi kontroli skarbowej. Było ono pierwszym krokiem do zmian.

W statystykach prezentowanych w Raporcie Itella (do których odwołuje się autor w niniejszym artykule) nasz kraj plasował się na ostatnich miejscach na tle innych krajów europejskich biorących udział w badaniu, jeżeli chodzi o procent użycia e-faktur wśród przedsiębiorców w całym obrocie dokumentacją księgową pomiędzy kontrahentami. Było to tylko 11% faktur ze wszystkich wysyłanych do kontrahentów i 18% wszystkich faktur z tych, które w naszym kraju były otrzymywane elektronicznie.

Polska plasowała się wtedy na ostatnim miejscu z pośród 16 badanych krajów europejskich. Zarówno jeżeli chodzi wystawianie e-faktur, jak i ich otrzymywanie.

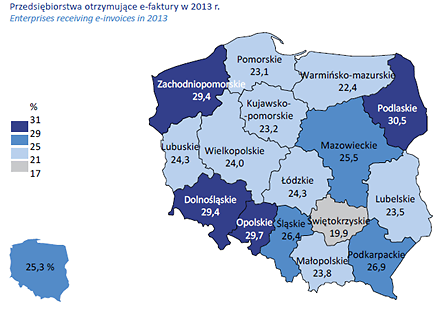

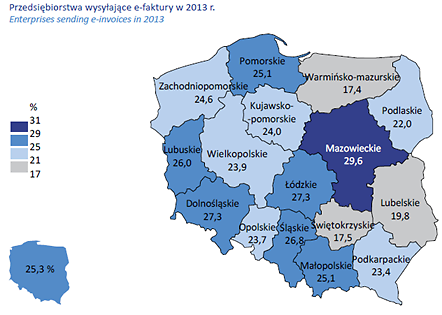

Od 2011 roku, a tak naprawdę głównie po nowelizacji Rozporządzenia w 2013 dzięki korzystnym zmianom w prawie przyniósł wzrost ich aktywnego wykorzystywanie e-faktur w Polsce zaczęło się stopniowo zmieniać. Pokazują to dane GUS zebrane i opublikowane w 2013 roku. Idziemy w dobrym kierunku, jednak nadal jest to mały udział odnosząc się do całościowego obiegu dokumentów zakupu i sprzedaży w naszym kraju.

Jak e-faktura usprawnia obieg dokumentów w organizacji ?

Korzystanie z faktur elektronicznych ma korzystny wpływ na obieg dokumentacji księgowej w przedsiębiorstwach. Usprawnia i znacznie przyspiesza proces obiegu dokumentów i eliminuje nieefektywności, jakie wiążą się z obrotem faktur papierowych.

Korzyści wynikające z zastosowanie e-faktur

- oszczędność czasu– dzięki wyeliminowaniu etapów procesu związanych z drukowaniem i wysyłaniem faktur (gdy mowa o dostawcy), bądź etapów związanych z odbieraniem, rejestrowaniem i wprowadzaniem danych (gdy mowa o odbiorcy faktury)

- przyspieszenie procesu wysyłki/odbioru faktury(możliwość wcześniejszego odliczenia VAT, bądź otrzymania wcześniej zapłaty od kontrahenta)

- automatyzacja procesu otrzymywania faktur(elektroniczna ewidencja otrzymanych faktur, eliminacja papierowych protokołów)

- zmniejszenie kosztów administracji– przedsiębiorca oszczędza na kosztach przesyłek, kurierów, tonerów, czy kosztach najmu większej powierzchni biurowej (gdy potrzebne jest archiwum dla dokumentacji papierowej)

- dostęp do e-archiwum – łatwość wyszukiwania danych

- bezpieczeństwo- mniejsze ryzyko zagubienia, wszystkie faktury w jednym miejscu, dzięki czemu też są zachowane wszystkie zasady wynikające z aktów prawnych

- ochrona środowiska(minimalizacja zużycia papieru i tonerów).

Jaką rolę odgrywają systemy ERP w obsłudze e-faktur ?

Elektroniczna faktura jest dokumentem coraz częściej wykorzystywanym w obrocie dokumentacji na polskim rynku gospodarczym. Jej procentowy udział w 2013 roku wzrósł do około 25% w przedsiębiorstwach w całej Polsce i nadal będzie rósł bo świadomość naszych Przedsiębiorców w obrębie tej tematyki znacznie wzrasta.

Coraz większa liczba systemów typu ERP wspiera proces rejestracji faktur przesyłanych elektronicznie. Większość z nich współpracuje jednak ze specjalistycznymi systemami do przetwarzania faktur, wyposażonymi w silniki OCR (Optical Character Recognition) oraz mechanizmy zarządzające elektronicznym obiegiem dokumentów (dalej workflow ;lub systemy worklfow).

Rzadziej w systemach ERP spotyka się przeznaczone do tego celu dodatki (modułu oprogramowania). Systemy workflow przeznaczone do elektronicznego obiegu dokumentów pojawiających się na polskim rynkuposiadają funkcjonalność umożliwiającą automatyczne pobieranie i przetwarzaniee-faktur w wygodny dla użytkowników sposób, przy jednoczesnym zachowaniu wymaganych zasad bezpieczeństwa i przede wszystkim zapewnieniu autentyczności pochodzenia dokumentów, integralności treści i czytelności.

Systemy tego typu można również integrować ze skrzynką mailową przeznaczoną do odbioru faktur elektronicznych przesyłanych od kontrahentów. E-faktury w formacie PDF mogą być wtedy automatycznie wczytywane do systemu, co ważne import faktur (po dokonaniu odpowiedniego ustawienia przez administratora) może następować w systemie do elektronicznego obiegu dokumentów automatycznie, bez ingerencji pracownika firmy. Systemy tego typu samodzielnie rozpoznają wiadomość z załączoną e-fakturą i importują je do elektronicznego obiegu dokumentów.

Po zaimportowaniu współczesne systemy potrafią również rozpoznać treść dokumentu (OCR) i wypełnić odpowiednie pola danymi nagłówka znajdującymi się na fakturze takimi, jak: numer faktury, daty, nazwę oraz NIP kontrahenta. Wczytanie danych zdecydowanie przyspiesza dalsze procesowanie faktur na kolejnych etapach procesu akceptacji (gdy mówimy o otrzymywaniu faktur kosztowych w formie elektronicznej), głównie oszczędza się na czasie i nie wymaga uzupełniania podstawowych informacji w systemie ręcznie, tak jak to się dzieje w przypadku faktury papierowej.

Istotne jest, aby unikać ryzyka zdublowanego otrzymywania dokumentacji od dostawcy. Dlatego ważne, aby wybrany sposób przesyłania faktur był jedynym stosowanym we współpracy z wybranymi dostawcami (rezygnując już wówczas z przesyłania faktur w formie papierowej).

Jeżeli polskie prawo zmienia się na korzyść i idzie z duchem czasu, dla usprawnienia procesów księgowych w firmie warto jest rozważyć ponowną komunikację z kontrahentami i np. z początkiem nowego roku za obopólną zgodą (między dostawcą a odbiorcą) przejść na elektroniczną wymianę dokumentów. Taki krok warto powiązać z wdrożeniem systemu do elektronicznego obiegu dokumentów, który umożliwi automatyzację całego procesu przetwarzania faktur.

Joanna Strykier

Ekspert ds. Process Improvement w MDDP Outsourcing w Warszawie