W jaki sposób prezentować w sprawozdaniu finansowym

Rezerwę i aktywa można kompensować, jeżeli jednostka posiada tytuł uprawniający do ich jednoczesnego uwzględniania przy obliczaniu kwoty zobowiązania podatkowego.

Rezerwa i aktywa z tytułu odroczonego podatku dochodowego wykazywane są w bilansie oddzielnie. Rezerwę i aktywa można kompensować, jeżeli jednostka posiada tytuł uprawniający do ich jednoczesnego uwzględniania przy obliczaniu kwoty zobowiązania podatkowego. Ogólną zasada jest, że aktywa i rezerwa z tytułu odroczonego podatku dochodowego wykazywane są w bilansie niezależnie.

Kompensata aktywów i rezerw z tytułu odroczonego podatku dochodowego jest dozwolona. Jednostka może kompensować aktywa i rezerwę z tytułu odroczonego podatku dochodowego, jeżeli spełnione są łącznie dwa warunki:

- przyjęta przez jednostkę polityka rachunkowości zezwala na kompensowanie aktywów i rezerwy z tytułu odroczonego podatku dochodowego,

- jednostka ma tytuł uprawniający ją do ich równoczesnego uwzględniania przy obliczaniu wysokości zobowiązania podatkowego – tytuł taki jednostka posiada, jeśli ma możliwość równoczesnego potrącenia należności i zobowiązań z tytułu podatku dochodowego oraz aktywa i rezerwy z tytułu odroczonego podatku dochodowego dotyczą podatku dochodowego nałożonego przez tę samą władzę podatkową na tego samego podatnika.

Przykład

Wpływ kompensaty na informację prezentowaną w bilansie

Na 31 grudnia 2012 r. jednostka ustaliła aktywa z tytułu odroczonego podatku dochodowego w wysokości 10 000 zł, a rezerwę w kwocie 15 000 zł.

Jeśli jednostka dokona kompensaty aktywów i rezerw z tytułu odroczonego podatku dochodowego, to w bilansie zostanie wykazana po stronie pasywów rezerwa z tytułu odroczonego podatku dochodowego w kwocie 5000 zł (15 000-10 000),

Jeśli jednostka nie dokonuje kompensaty aktywów i rezerw z tytułu odroczonego podatku dochodowego, to zostaną one wykazane w bilansie oddzielnie:

- aktywa w kwocie 10 000 zł,

- rezerwy w wysokości 15 000 zł.

Ujęte w bilansie aktywa i rezerwy z tytułu odroczonego podatku dochodowego obejmują zarówno aktywa i rezerwy wynikowe, jak i kapitałowe.

Pośrednio informacja dotycząca aktywów i rezerw z tytułu odroczonego podatku dochodowego będzie prezentowana w bilansie w kapitałach własnych (w związku z aktywami i rezerwą rozliczanymi kapitałowo).

W rachunku wyników…

W rachunku zysków i strat podatek odroczony będzie prezentowany w pozycji „Podatek dochodowy”. Pozycja ta będzie obejmowała zarówno podatek bieżący (zobowiązanie podatkowe), jak i podatek odroczony. Wpływający na wynik finansowy podatek dochodowy za dany okres sprawozdawczy obejmuje: część bieżącą i część odroczoną.

Podatek odroczony będzie różnicą pomiędzy stanem rezerw i aktywów z tytułu podatku odroczonego na koniec i początek okresu sprawozdawczego. Prezentowany w rachunku zysków i strat podatek odroczony wynika wyłącznie z różnicy między stanem rezerw i aktywów z tytułu odroczonego podatku dochodowego na koniec i początek okresu sprawozdawczego o charakterze wynikowym, czyli wpływającymi na wynik finansowy bieżącego okresu.

…i informacji dodatkowej

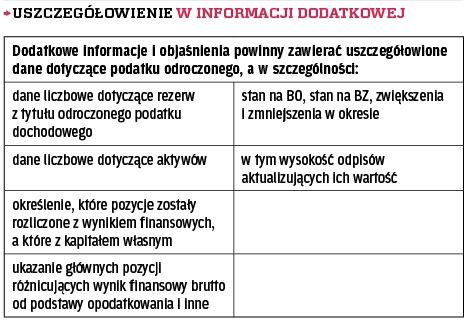

Informacja dodatkowa w sposób najbardziej szczegółowy prezentuje skutki odroczonego podatku dochodowego. We wprowadzeniu do sprawozdania finansowego powinna zostać określona w szczególności polityka rachunkowości, w tym także dotycząca podatku odroczonego. Chodzi o informacje m.in.:

- czy jednostka dokonuje kompensat aktywów i rezerw z tytułu odroczonego podatku dochodowego,

- przy użyciu jakiej metody dokonuje analizy kolejności powstawania i odwracania się różnic przejściowych,

- w jakich sytuacjach i w jakiej wysokości dokonywane są odpisy aktualizujące wartość aktywów z tytułu odroczonego podatku dochodowego.

Pozycje bilansu

Aktywa z tytułu odroczonego podatku dochodowego wykazywane są w grupie aktywów trwałych:

Aktywa

A. Aktywa trwałe

V. Długoterminowe rozliczenia międzyokresowe

1. Aktywa z tytułu odroczonego podatku dochodowego

Rezerwy z tytułu odroczonego podatku dochodowego wykazywane są pasywach:

Pasywa

Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

1. Rezerwa z tytułu odroczonego podatku dochodowego

Na co w szczególności zwrócić uwagę

Wysokość rezerwy i aktywów z tytułu odroczonego podatku dochodowego ustala się przy uwzględnieniu stawek podatku dochodowego w roku powstania obowiązku podatkowego. W momencie tworzenia aktywów i rezerwy należy przyjąć stawkę podatkową z roku bieżącego (utworzenia), dokonując w przyszłości korekty wysokości aktywów i rezerwy, jeżeli dojdzie do zmiany stawki podatkowej.

Jeżeli w ustawie podatkowej znajduje się przepis regulujący wysokość stawek podatkowych w przyszłych okresach, to wysokość aktywów i rezerwy należy określać w oparciu o te stawki. Obecnie prawo podatkowe nie zawiera postanowień dotyczących wysokości przyszłych stawek podatkowych. Dlatego też w procesie wyceny aktywów i rezerw stosuje się stawkę 19 proc., z możliwością dokonania korekty ich wartości w przyszłych okresach.

Zasady wyceny aktywów i rezerwy ulegają znacznej komplikacji, gdy ustawa podatkowa zawiera zapis w sprawie wysokości stawek podatkowych na kolejne lata, a dodatkowo różnice przejściowe powstają w różnych okresach. Należy wtedy dokonać szczegółowej analizy kolejności powstawania i odwracania się różnic przejściowych. Metoda ustalająca kolejność odwracania się różnic przejściowych powinna być konsekwentnie stosowana przez cały okres do wszystkich różnic przejściowych.

Marcin Jeremicz

MDDP Outsourcing w Warszawie