Kim jest biegły rewident i czym się zajmuje?

Biegły rewident jest osobą uprawnioną do przeprowadzenie m. in. rocznego badania sprawozdania finansowego. Zawód ten jest traktowany jako zawód zaufania publicznego jednak jego zdobycie wiąże się z bardzo długą i ciężką ścieżką.

Czym zajmuje się biegły rewident?

Funkcją audytora jest zwiększenie wiarygodności badanych przez niego podmiotów potwierdzając tym samym poprawność ich danych finansowych. Zgodnie z Ustawą o Biegłych Rewidentach, biegły rewident uprawniony jest także do prowadzenia ksiąg rachunkowych, świadczenia usług z zakresu doradztwa podatkowego, prowadzenia szkoleń m. in. z rachunkowości, podatków a także może przewodniczyć w postępowaniu upadłościowym. Dodatkowo osoba o takich uprawnieniach może:

- badać plan przekształcenia spółki,

- prowadzić audyt projektów i programów unijnych,

- dokonywać ekspertyz i opinii ekonomiczno-finansowych.

Należy zauważyć, że bycie biegłym rewidentem wiąże się z ogromna odpowiedzialnością zarówno karną, dyscyplinarną jak i cywilną. Oznacza to, że za sporządzenie niezgodnej ze stanem faktycznym opinii o sprawozdaniu finansowym audytorowi grozi kara grzywny, utrata tytułu biegłego rewidenta, a także kara pozbawienia wolności do 2 lat.

Współpraca z biegłym rewidentem jest niezwykle istotna, w szczególności w procesie badania sprawozdania finansowego. W końcu to on wydaje opinie na temat zgodności sprawozdania finansowego ze stanem faktycznym. Jego opinia jest niezwykle kluczowa w celu nawiązania współpracy z nowymi partnerami, kontrahentami czy chociażby uzyskaniem dofinansowania.

Jak zostać biegłym rewidentem?

Aby zostać biegłym rewidentem trzeba spełnić następujące warunki:

- korzystać z pełni praw publicznych oraz mieć pełną zdolność do czynności prawnych,

- posiadać nieposzlakowaną opinię i swoim dotychczasowym postępowaniem, w tym w trakcie postępowania kwalifikacyjnego, dawać rękojmię prawidłowego wykonywania zawodu biegłego rewidenta,

- nie można być skazanym prawomocnym wyrokiem za umyślne przestępstwo lub umyślne przestępstwo skarbowe,

- należy mieć ukończone studia wyższe (postępowanie kwalifikacyjne można już zacząć w trakcie studiów, jednak aby uzyskać tytuł należy mieć ukończone studia) i władać językiem polskim,

- odbyć praktykę i/lub aplikację,

- zdać egzaminy z wiedzy teoretycznej oraz egzamin dyplomowy,

- złożyć ślubowanie

Aby rozpocząć proces zdobycia w przyszłości tytułu biegłego rewidenta należy rozpocząć od podejścia do postępowania kwalifikacyjnego. Pierwszym krokiem w tym przypadku jest wypełnienie kwestionariusza osobowego oraz zadeklarowanie woli do podejścia do egzaminów na biegłego rewidenta. Następnie należy wnieść opłatę wstępną, która na dzień dzisiejszy wynosi 1000 zł. Po pozytywnym rozpatrzeniu naszego wniosku przez Komisję Egzaminacyjną otrzymujemy numer ewidencyjny, dostęp do logowania na stronę PIBR oraz indywidualny numer do wpłat na rzecz zdawanych egzaminów.

Kolejnym krokiem jest podejście do 10 egzaminów pisemnych, każdy z nich związany z inną tematyką, która dotyczy pracy biegłego rewidenta. Egzaminy te podzielone są na 4 sesje:

Sesja Egzaminacyjna I:

- Teoria i zasady rachunkowości;

- Ekonomia i kontrola wewnętrzna.

Sesja Egzaminacyjna II:

- Prawo- prawo cywilne, prawo pracy i ubezpieczeń społecznych, prawo spółek, prawo upadłościowe, prawo restrukturyzacyjne, prawo regulujące działalność gospodarczą;

- Prawo podatkowe cz. I;

- Finanse i zarządzanie finansami.

Sesja Egzaminacyjna III:

- Prawo podatkowe cz. II;

- Rachunkowość finansowa.

Sesja Egzaminacyjna IV:

- Sprawozdania finansowe i ich analiza;

- Rewizja finansowa oraz etyka.

Zakres tematów, które pokrywa dany egzamin są podane do wiadomości ogólnej, jednak w przeciwieństwie do egzaminu na doradcę podatkowego, pytania i zadania nie są publikowane i każdorazowo są zmienianie. W ciągu jednego roku jest możliwość podejścia trzy razy do tego samego egzaminu, a zdany egzamin nie ulega unieważnieniu.

W momencie zdawania egzaminów należy odbyć:

- roczną praktykę w zakresie rachunkowości w państwie Unii Europejskiej oraz odbyć co najmniej 2-letnią aplikację w firmie audytorskiej pod kierunkiem biegłego rewidenta, albo

- odbyć 3-letnią aplikację w firmie audytorskiej pod kierunkiem biegłego rewidenta, albo

- uzyskać zwolnienie z praktyki i aplikacji w przypadku posiadania 15-letniego doświadczenia zawodowego w zakresie rachunkowości, prawa, finansów i rewizji finansowej. Przy czym aby uzyskać takie zwolnienie należy uzyskać akceptacje Komisji Egzaminacyjnej.

W momencie uzyskania pozytywnego wyniku z wszystkich egzaminów oraz odbycia obowiązkowej aplikacji, należy podejść do egzaminu dyplomowego, który składa się z dwóch części: pisemnej i ustnej. Część pisemna polega na rozwiązaniu zadań sytuacyjnych, które wystąpiły w ramach badania sprawozdań finansowych. Część ta ma sprawdzić umiejętność praktycznego zastosowania wiedzy teoretycznej w celu przeprowadzania badania sprawozdania finansowego. Część ustna natomiast polega na udzieleniu odpowiedzi na trzy pytania, w tym jednego pytania dotyczącego zastosowanego w części pisemnej rozwiązania. Pozostałe dwa pytania dotyczą zagadnień związanych z wykonywaniem zawodu biegłego rewidenta w tym zawodowych dylematów etycznych.

W momencie uzyskania pozytywnego wyniku z egzaminu dyplomowego należy złożyć ślubowanie w siedzibie Polskiej Izby Biegłych Rewidentów, a także złożyć wniosek do Krajowej Rady Biegłych Rewidentów o wpis do rejestru biegłych rewidentów.

Badanie sprawozdania finansowego przez biegłego rewidenta

Badanie sprawozdania finansowego ma na celu podniesienie zaufania jego docelowych użytkowników, a także sprawdzenie poprawności danych zawartych w tym sprawozdaniu z tym co naprawdę dzieje się w badanym przedsiębiorstwie. Należy wspomnieć, że badanie sprawozdania finansowego posiada w wielu przypadkach charakter obowiązkowy, ale także dobrowolny. Dobrowolnemu badaniu sprawozdania finansowego może poddać się każda jednostka na potrzeby np. wewnętrzne, inwestorów lub podmiotów zależnych.

Obowiązkowemu badaniu sprawozdania finansowego muszą poddać się przede wszystkim:

- banki krajowe jak i zagraniczne,

- zakłady ubezpieczeń oraz ich oddziały,

- oddziały zagranicznych firm inwestycyjnych,

- spółdzielcze kasy oszczędnościowo-kredytowe,

- jednostki działające na podstawie przepisów o publicznym obrocie papierami wartościowymi,

- spółki akcyjne, z wyjątkiem spółek będących na dzień bilansowy w organizacji,

- jednostki działające na mocy przepisów o funduszach inwestycyjnych oraz funduszach emerytalnych,

- instytucje płatnicze oraz instytucje pieniądza elektronicznego,

- jednostki sporządzające sprawozdanie finansowe w oparciu o Międzynarodowe Standardy Sprawozdawczości Finansowej,

- roczne sprawozdania jednostkowe subfunduszy,

- roczne połączone sprawozdania funduszy inwestycyjnych z wydzielonymi subfunduszami,

- sprawozdania finansowe spółek przejmujących i spółek nowo zawiązanych, sporządzone za rok, w którym nastąpiło połączenie.

Dodatkowo obowiązkowi badania sprawozdania finansowego podlegają także te jednostki, które w poprzednim roku obrotowym spełniły co najmniej dwa z trzech warunków, czyli:

- średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób,

- suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie polskiej co najmniej 2 500 000 euro,

- przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 5 000 000 euro.

Przedmiotem badania sprawozdania finansowego jest jego pięć głównych elementów czyli:

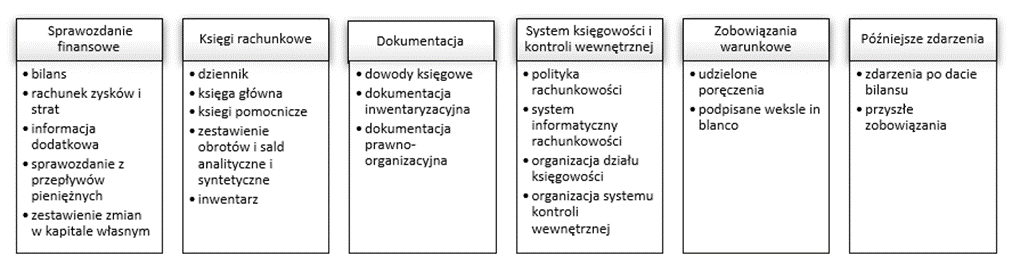

- bilans,

- rachunek zysków i strat,

- informacja dodatkowa, która obejmuje wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia,

- zestawienie zmian w kapitale własnym,

- rachunek przepływów pieniężnych.

Należy jednak zauważyć, że na poszczególne elementy badania sprawozdania finansowego składają się między innymi zapisy z ksiąg rachunkowych, odpowiednia dokumentacja księgowa czy też prowadzona w jednostce kontrola wewnętrzna. Rysunek poniżej najlepiej prezentuje co dokładnie podlega badaniu sprawozdania finansowego:

Aby badanie sprawozdania finansowego miało miejsce, jednostka, która jest zobowiązana do jego odbycia, musi dokonać wyboru firmy audytorskiej. Wyboru dokonuje organ zatwierdzający sprawozdanie finansowe jednostki. Po wyborze firmy audytorskiej, podpisaniu umowy (umowa podpisywana jest na dwa lata) i otrzymaniu informacji o zespole audytowym rozpoczyna się proces badania sprawozdania finansowego. Warto zaznaczyć, że takie badanie podzielone jest na dwie części: badanie wstępne i badanie zasadnicze.

Badanie wstępne jest pierwszym etapem badania sprawozdania finansowego. Ma ono na celu pozwolenie biegłemu rewidentowi na zapoznanie się z charakterystyką i strukturą badanej jednostki, obserwacje procesu inwentaryzacji, a także ocenę systemu rachunkowości oraz kontroli wewnętrznej. Badanie szczegółowe ma natomiast miejsce po przygotowaniu przez jednostkę sprawozdania finansowego. Jego celem jest weryfikacja poszczególnych elementów sprawozdania, weryfikacja ich zgodności i poprawności z zapisami na kontach, a także stanem faktycznym w jednostce.

Ostatnim etapem badania jest wydanie opinii przez biegłego rewidenta. Opinia o sprawozdaniu finansowym jest ostatnią i najważniejszą dla jednostki częścią badania. Na podstawie zgromadzonych dowodów i informacji, biegły rewident wydaje opinie, która jest ogólną oceną wiarygodności i rzetelności sporządzonego sprawozdania finansowego ze stanem faktycznym jednostki. Opinia może by wyrażona jako:

- opinia bez zastrzeżeń,

- opinia z zastrzeżeniem lub zastrzeżeniami,

- opinia negatywna.

Możliwym jest także odmówienie przez biegłego rewidenta wyrażenie opinie i zerwanie zawartej umowy.

Zarówno badana jednostka jak i biegły rewident chcą, aby badanie sprawozdania finansowego układało się jak najlepiej i odbyło się szybko i bezproblemowo. Taki cel można osiągnąć tylko dzięki ścisłej współpracy z audytorem. Dostarczanie mu potrzebnych dokumentów oraz udzielanie odpowiedzi na wszelkie pytania z pewnością przyśpiesza cały proces i zwiększa możliwość otrzymania pozytywnej opinii z badania. Należy pamiętać, że biegły rewident jest osobą niezależną, która wydaje obiektywną opinie na temat sprawozdania jednostki.

Autor: Karolina Stańczyk, Księgowa w MDDP Outsourcing.

Źródła:

Ustawa z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym